Економічні провали незалежної України: тарифи на газ

24 роки Україна жила при економічно невиправданих тарифах на газ і тепло. Результат - вирощена плеяда газових олігархів, Україна на короткому енергетичному повідку Росії, стагнація внутрішнього видобутку і десятки мільярдів прихованого субсидіювання Нафтогазу, які розхитали держфінанси.

У спадок від Радянського Союзу Україні дісталася енергоефективна економіка. Значну роль в енергобалансі грав газ, займаючи приблизно 50 % в структурі енергоспоживання країни в 1990-х і протягом більшої частини 2000-х років. Падіння економіки і особливо промисловості призвело до скорочення енергоспоживання. Так, якщо в 1991 році споживання газу в Україні наближалося до 120 млрд кубометрів, то в 2005-му було менше 80 млрд, а ще через десять років становило вже 34 млрд кубометрів, - зазначають експерти VoxUkraine.

Історія тарифу

До 1998 року, коли був створений Нафтогаз, ринок газу був децентралізований: компанії, що імпортують газ, повинні були отримувати відповідну ліцензію. У 1996-1997 роках ліцензії були видані 8 компаніям, найбільші з яких: ЄЕСУ, Укргазпром, ІТЕРА. З 1998 року Нафтогаз поступово консолідував ринок, ставши до 2003 єдиним імпортером і монополістом на ринку газу.

Вже в 1999 році в одному з документів, присвячених реформам в Україні, Світовий банк вказує на необхідність підвищення тарифів на газ і тепло до економічно обґрунтованого і рівня (до повної собівартості). На той момент газ був відносно недорогим ($ 50 за кубометр, але фактично середня ціна була ще меншою через практику розрахунку бартером), і проблема квазіфіскального дефіциту через непрямі субсидії на покриття різниці в тарифі не стояла гостро. Куди актуальніше була інша проблема - неплатежі за газ. Після трансформаційної кризи і гіперінфляції початку 1990-х і фінансової кризи і девальвації 1998 року Нафтогаз збирав лише 34 % виставлених рахунків, йдеться в дослідженні Світового банку "Україна: виклики, що стоять перед газовим сектором" (2003 рік). Населення і підприємства просто не платили за рахунками. Визнаючи першочерговість платіжної дисципліни, той же Світовий банк писав, що тарифи піднімати треба, але без ефективних заходів боротьби з неплатежами підвищення тарифів буде економічно марним.

За 1999-2002 роки Нафтогаз зміг домогтися значного підвищення платежів за газ, довівши їх до 90 %. Тоді ж питання обґрунтованості тарифів знову вийшло на перше місце.

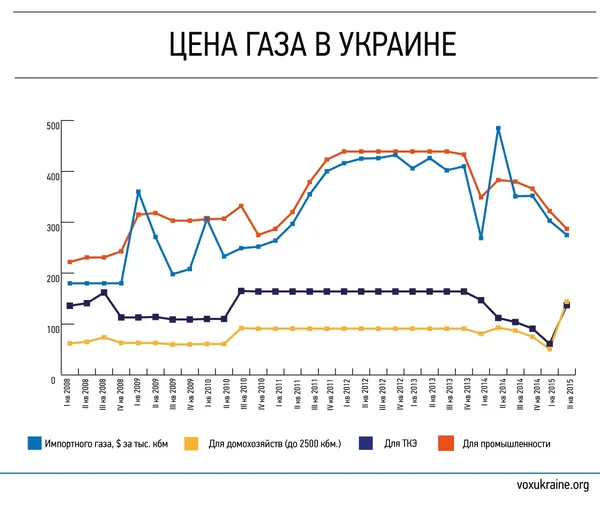

Якщо Україна імпортувала газ за домовленостями з Росією і Туркменістаном приблизно за $ 50 за тисячу кубометрів (що було в 3-5 разів нижче, ніж ціна в Європі), то середньозважений тариф для населення становив близько $ 19 за тисячу кубометрів, для підприємств ТКЕ - $ 28 за тисячу кубів, тільки промисловість платила близько $ 50. Таким чином, на початку 2000-х середньозважений тариф для всіх споживачів становив близько $ 40 за кубометр.

Ці $ 10 різниці, помножені на помірні неплатежі і технологічні втрати, створювали прихований дефіцит в газовому секторі в розмірі 0,5-2,5% ВВП щорічно.

Слід зазначити, що поступове підвищення тарифів і поліпшення платіжної дисципліни в 2003-2005 роках при політично стабільній ціні імпортного газу допомогло практично усунути цей дефіцит в газовому секторі, звівши його до 0-1,5 % ВВП. Саме тоді і була упущена політична можливість безболісно реформувати тарифи.

Частково цьому недогляду "сприяли" і міжнародні фінансові організації (МФО). Після значного підвищення тарифів урядом в середині 1990-х років і аж до кризи 2008-го МФО особливо не піднімали тему тарифів. Наприклад, в МВФівській програмі Stand-By 2004 року містилося розлога обіцянка поліпшити прозорість Нафтогазу і створити систему моніторингу субсидій в енергетичному секторі, а в традиційному моніторинговому (Article IV) звіті МВФ в липні 2008 року теми тарифів і Нафтогазу згадувалися побіжно.

З 2006 року ситуація почала поступово погіршуватися. Законтрактувавши весь середньоазіатський газ, Росія стала його монопольним постачальником в Україну. Після першої газової війни на початку 2006 року Росія підняла ціну на газ до $ 95 в 2006-му, $ 130 в 2007-му і $ 180 в 2008 році. Після другої газової війни на початку 2009 року ціна стала визначатися поквартально і в середньому була на рівні $ 200-300 (з усіма знижками) до середини 2011-го і близько $ 400 в 2012-2013 роках.

Девальвація гривні в 2008-2009 роках з 5 до 8 гривень за долар посилила проблему. Оскільки імпортний газ оплачувався доларами, а тарифи були в гривнях, в доларовому еквіваленті тарифи для населення і ТКЕ стали навіть нижчі. Часткове підвищення тарифів в 2008 і 2010 роках незначно компенсувало вплив девальвації. Якщо в 2009 році дефіцит Нафтогазу виріс до 2,5 % ВВП, то до 2010-го він знизився до 1,7 % ВВП. Комплексна реформа газового сектора, включаючи підвищення тарифів, стала одним з ключових вимог програм МВФ 2008 і 2010 років. Уряди Юлії Тимошенко та Миколи Азарова проігнорували ці вимоги. Уже тоді різниця між тарифами для населення й імпортною ціною газу була п'ятикратною і питання вважалося дуже електорально токсичним.

Таким чином, в середині нульових Україна упустила можливість плавно реформувати систему тарифів. Кожне наступне непідвищення тарифів було політичним рішенням, на якому спекулювали і піарилися політики, а корупційну ренту заробляли наближені до влади газові "бізнесмени".

Розплата: ціна низького тарифу

Таке ціноутворення і система непрямого субсидіювання компенсували левову частку ціни газу всім: і бідним, і забезпеченим, і дуже багатим українцям. Держава (платники податків) не мало можливості економити гроші на більш точному таргетуванні субсидій.

За десятиліття низьких цін населення звикло до енергетичного патерналізму, а політики звикли до спекуляцій і піару на газовому питанні. В умовах низьких цін не було стимулів для впровадження енергозберігаючих технологій, індивідуального обліку газу і тепла і скорочення споживання.

Диференціація тарифів між домогосподарствами і промисловістю, яка виросла з 2007 до 2010 року з 3 до 10 разів, створювала багатий ґрунт для арбітражу (перепродажу газу для населення промисловим споживачам). Корупційна рента текла рікою.

Нафтогаз впевнено йшов до банкрутства, фінансова діра держмонополії вимірювалася десятками мільярдів гривень. У 2014 році, після Революції гідності, коли баланс Нафтогазу перестав бути таємницею за сімома печатками, фіскальний дефіцит компанії (газового сектора) становив 5,7 % ВВП (близько 90 млрд грн), перевищивши весь бюджетний дефіцит України (4,6 % ВВП) . Монетизація цього дефіциту через "друк" грошей викликала тиск на курс гривні.

Тоді ж, після Революції 2014 року, був зроблений спринтерський ривок для вирішення проблеми. Якщо в 2013-му консолідований збиток групи компаній Нафтогазу був $ 1,7 млрд, то в цьому році очікується прибуток у $ 0,7 млрд (чистий прибуток Нафтогазу як окремої юридичної особи в першому півріччі становив 21,8 млрд грн). Це результат підвищення і вирівнювання тарифів на газ для населення і промисловості, поліпшення операційної ефективності Нафтогазу.

Правда, ця перемога залишається заручником макроекономічної стабільності в Україні.

"Основна проблема не в тарифах, а в девальвації. Наприклад, в 2014 році був графік, як за три етапи підвищення тарифів привести їх до ринкового рівня. Але різка девальвація - і вирішення проблеми як не бувало, тарифи треба знову піднімати", - розповідає Герус, колишній член НКРЕКП.

Фінансове здоров'я Нафтогазу залежить не тільки від його керівництва, але передусім від відновлення довгострокової стійкості української економіки, яка, своєю чергою, залежить від інвестиційної привабливості і припливу інвестицій. Без цього Україна приречена на хронічну девальвацію гривні, при якій тарифи потрібно буде піднімати постійно.

На сайті використовуються файли cookie. Для згоди, будь ласка, натисніть «Прийняти». Докладну інформацію можна знайти на сторінці Політика конфіденційності.