Волинських фіскалів викрили на махінаціях із розмитненням авто

Слідчими Центрального апарату Державного бюро розслідувань викрито протиправну схему формування податкового кредиту з ПДВ підприємствами-імпортерами транспортних засобів на території Волинської області.

Про це повідомляє Державне бюро розслідувань.

Як йдеться у повідомленні, після розмитнення транспортних засобів юридичні особи (імпортери) виписували документи на їхню реалізацію кінцевому реальному споживачу (здебільшого фізичній особі). Згодом здійснювався повторний продаж автомобіля за підробленими документами. Ці фінансові операції були «транзитними», тобто проводилися задля подальшого продажу імпортного ПДВ підприємствам реального сектору економіки. Як наслідок, підприємства-покупці безпідставно отримували суми податкового кредиту і ухилялися від сплати податків.

За попередніми підрахунками діяльність такої транзитно-конвертаційної групи завдала збитків державі на 190 мільйонів гривень.

Наразі відомо, що «тіньовий ринок» діяв за сприяння та безпосередньої участі службових осіб Головного управління Державної фіскальної служби у Волинській області.

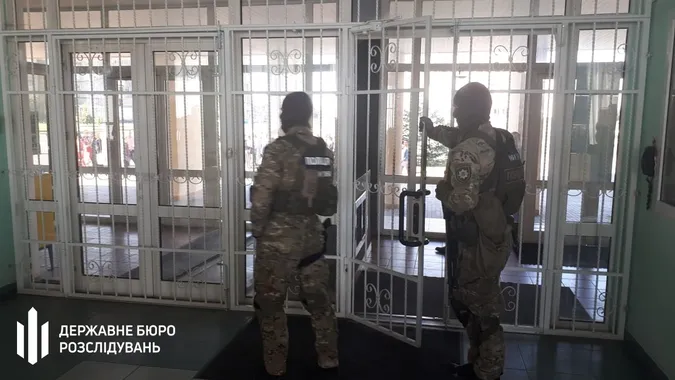

Наразі слідчими ДБР проводяться 14 санкціонованих обшуків у приміщенні територіального органу ДФС, місцях проживання його службових осіб. Також обшуки проводяться за адресами діяльності конвертаційних груп, у ході яких документується причетність фігурантів справи до протиправної схеми.

Процесуальне керівництво здійснює Генеральна прокуратура України, оперативний супровід – Департамент захисту економіки Нацполіції.

Кримінальне провадження зареєстроване за ознаками вчинення кримінальних правопорушень, передбачених:

- частиною 3 статті 212 Кримінального кодексу України (ухилення від сплати податків, зборів (обов'язкових платежів);

- частиною 1 статті 358 Кримінального кодексу України (підроблення документів, печаток, штампів та бланків, збут чи використання підроблених документів, печаток, штампів);

- частиною 4 статті 358 Кримінального кодексу України (використання завідомо підробленого документа);

- частиною 2 статті 364 Кримінального кодексу України (зловживання владою або службовим становищем, що спричинило тяжкі наслідки;

- частиною 2 статті 366 Кримінального кодексу України (службове підроблення, яке спричинило тяжкі наслідки).

Досудове розслідування триває.

ЧИТАЙТЕ ТАКОЖ:

На сайті використовуються файли cookie. Для згоди, будь ласка, натисніть «Прийняти». Докладну інформацію можна знайти на сторінці Політика конфіденційності.