Школа "Аскольд". ТТН і Верховний Суд: у спорі із податковою поставлено крапку

Тема ТТН та недоліків у її заповненні як підстави для донарахування податкових зобов'язань – одна із найулюбленіших тем фіскальних органів.

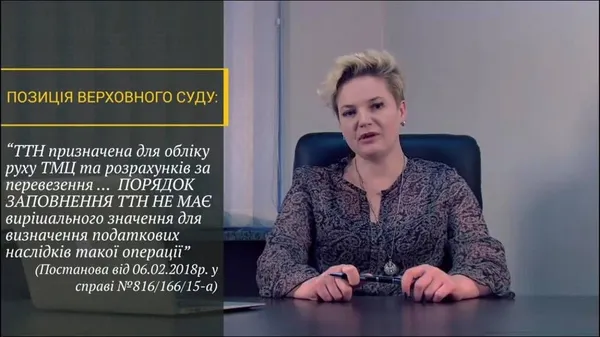

Нещодавно у справі №816/166/15-А Верховним судом було висловлено позицію про те, що "ТТН призначена для обліку руху ТМЦ та розрахунків за перевезення ... ПОРЯДОК ЗАПОВНЕННЯ ТТН НЕ МАЄ вирішального значення для визначення податкових наслідків такої операції".

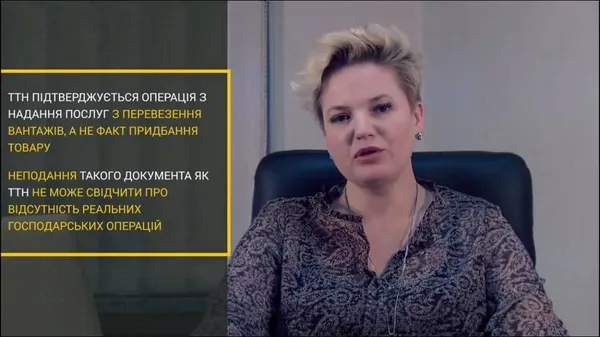

Тобто ТТН не є документом первинного бухгалтерського обліку, що підтверджує придбання та продаж товарно-матеріальних цінностей, а отже ненадання транспортної документації на перевірку як єдина підстава для визнання фіскальним органом господарської операції нереальною є не обґрунтованим та безпідставним.

Одночасно з тим Верховним Судом висловлено позицію в схожим за предметом спорах щодо ТТН та недоліків її заповнення, які використовуються фіскальними органами як підстави для донарахування податкових зобов'язань. Більш детально про поставлено крапку у цьому довготривалому спорі між платниками податків та фіскальним органом у новій відеоконсультації Школи практичної юриспруденції Аскольд розповідає Ірина Олейник, адвокат, керуючий партнер Юридичної компанії "АСКОЛЬД".

Повна версія відеоконсультаціі доступна у Школі практичноі юриспруденціі Аскольд.

Окрім того, отримати інформацію про алгоритм дій в контексті новітньої судової практики в разі податкових перевірок пропонуємо на новому семінарі від Юридичної компанії АСКОЛЬД - "ПОДАТКОВІ ПЕРЕВІРКИ: від А до Я", який відбудеться 28 березня 2018 року у м. Луцьку.

Детальніше: https://www.facebook.com/events/152343555468823/

Онлайн-реєстрація або за тел. +38 068 286-5943 (ХОПТОВА Олександра) e-mail: [email protected]

Більше корисної та актуальної інформацію від юридичної компанії "АСКОЛЬД" можна отримати у Школі практичної юриспруденції, ставши її учасником у Facebook або на сайті компанії "АСКОЛЬД".

Не знайшли відповідь? Поставте питання через онлайн-форму.

На сайті використовуються файли cookie. Для згоди, будь ласка, натисніть «Прийняти». Докладну інформацію можна знайти на сторінці Політика конфіденційності.