Зворотня іпотека: як українському пенсіонеру додатково отримувати 100-200 доларів щомісяця

Часто, бідкаючись скрутним матеріальним становищем, пенсіонери забувають про наявний у них актив, який може вирішити проблему відсутності грошей. На Заході отримати кошти від свого житла й надалі проживати в ньому можна за допомогою зворотної іпотеки.

Основне призначення зворотної іпотеки – надання грошової підтримки людям літнього віку, які мають у власності нерухомість, проте відчувають нестачу коштів у повсякденному житті, – пише "Ціна держави".

За своєю суттю – це кредит, який надають під заставу нерухомості і який (у разі виконання умов договору) не передбачає обов'язкового повернення позичених коштів особою, яка його взяла. Після смерті отримувача зворотної іпотеки дію договору зворотної іпотеки вважають завершеною і кредитор отримує право повернути надані у кредит кошти через погашення спадкоємцями суми кредиту або продаж житла на ринку нерухомості. Якщо ж на момент завершення дії договору вартість житла на ринку менша, аніж сума наданого кредиту, то різницю компенсує страхова організація. Термін виплат за договором зворотної іпотеки позичальник і кредитор узгоджують під час вибору схеми зворотної іпотеки (разової суми, фіксованих щомісячних виплат, кредитної лінії чи їх комбінації), і він залежить від суми коштів, яку хоче отримувати позичальник.

Хто може бути отримувачем зворотної іпотеки

Передусім на зворотну іпотеку може претендувати власник житла, який досяг певного віку (наприклад, у США – 62 роки, у Великій Британії – 55, в Австралії – 60, в Іспанії – 65, у Польщі немає вікового обмеження) і постійно проживає у квартирі чи будинку, під який надають зворотну іпотеку, та підтримує житло в належному стані.

Зворотну іпотеку надають під житло, розміщене у великих (зрідка малих) містах. Обумовлено це тим, що після смерті отримувача зворотної іпотеки кредитор намагатиметься продати набуте у власність житло для повернення наданих у кредит коштів, а зробити це у великому місті куди простіше. До того ж вартість нерухомості, яка є визначальним чинником розміру зворотної іпотеки, у великому місті вища.

Використання коштів зворотної іпотеки

На відміну від звичайного іпотечного чи споживчого кредиту зворотна іпотека не передбачає обмежень щодо використання позичальником отриманих коштів. Проте найдоцільніше залучати і використовувати їх якомога пізніше (тобто не у 62 роки, а в більш пізньому віці, наприклад, 72–75 років) і лише в разі крайньої потреби (себто якщо інших джерел засобів до існування немає або вони не покривають життєво необхідних витрат, наприклад, потребу в лікуванні та ін.). Логіка тут дуже проста: якщо оформити зворотну іпотеку в 60-річному віці, то що трапиться, коли сума зворотної іпотеки буде повністю вибрана позичальником, а в 75-річному віці виникне потреба у фінансуванні стороннього догляду чи тривалого лікування (використання житла як активу стане вже неможливим)?

Механізм функціонування, сума виплат і вартість зворотної іпотеки

Суму виплат зворотної іпотеки для кожної людини розраховують індивідуально, виходячи з таких критеріїв:

- вік позичальника. Що старшою буде особа на момент звернення за зворотною іпотекою, то більшу суму виплат вона зможе отримати, бо якщо, наприклад, особі 62 роки за середньої очікуваної тривалості життя в країні 71 рік (яку можна розглядати як своєрідний орієнтир у розрахунку тривалості виплат за зворотною іпотекою), то розраховану фінансовою установою суму виплат розбиватимуть на 9 років, а якщо людина звернеться в 68-річному віці, то ту саму суму буде розподілено на три роки. Крім того, сторонам договору доцільно враховувати також і диференціацію за статтю, оскільки переважно середня тривалість життя чоловіків менша, аніж жінок;

- ринкова вартість житла, що перебуває у власності. Переважно потенційний отримувач зворотної іпотеки може розраховувати на суму, еквівалентну 56–60% вартості свого житла, оскільки плату за користування кредитними коштами та щомісячні страхові платежі вираховують із суми, що покриває решту вартості нерухомості. Припиняють виплати за зворотною іпотекою, коли сума заборгованості сягає 98% вартості житла, бо в інакшому разі позичальнику доведеться самостійно (з інших джерел) оплачувати користування кредитом;

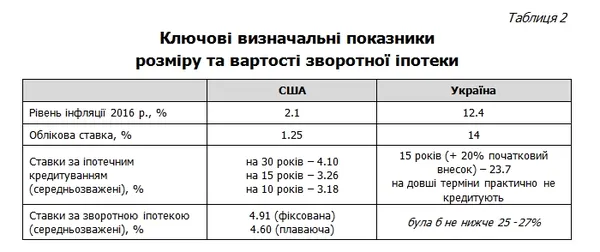

- відсоткові ставки за користування зворотною іпотекою здебільшого вищі, аніж за звичайним іпотечним кредитом (наприклад, у США середньозважена ставка за іпотечним кредитуванням становить 3.18%, а за зворотною іпотекою – 4.6%). Крім того, вони бувають двох видів: фіксовані (встановлюють переважно для разової виплати суми зворотної іпотеки) й змінні (для будь-яких форм виплат (разової, періодичної, комбінованої) та їх обчислюють, виходячи зі ставки LIBOR і відсоткової надбавки кредитора).

Альтернативи зворотної іпотеки

Серед альтернатив зворотної іпотеки можна виділити довічну ренту, здачу всього чи частини житла в оренду, продаж житла та переїзд до родичів, у будинок для літніх людей чи купівлю дешевшого житла.

Переваги та ризики зворотної іпотеки для пенсіонера

Серед переваг можна назвати:

- можливість скористатися з вартості житла для поліпшення свого добробуту, не залишаючи його (не здійснюючи продажу чи переїзду);

- відсутність необхідності повертати кредит доти, доки особа не надумає переїхати або помре (погашається за бажанням спадкоємців);

- гнучкість виплат за зворотною іпотекою (разово, періодично, кредитна лінія, комбіновано);

- кредитна лінія, за умови часткових виплат, може збільшуватися (на зарезервовані, але тимчасово не використані кошти нараховують відсотки так, ніби ці кошти внесено на депозит);

- відсутність умови цільового використання коштів зворотної іпотеки;

- відсутність додаткової відповідальності за кредитом (суму боргу за зворотною іпотекою обмежують виключно вартістю житла, під яке її надано, решту покриває страховка);

- отримані за зворотною іпотекою кошти не оподатковують (вважають, що це отримання кредиту);

- кошти, отримані за зворотною іпотекою, не впливають на призначені соціальні виплати.

До ризиків зворотної іпотеки належать:

- висока вартість. Вартість зворотної іпотеки вища, аніж за звичайним іпотечним кредитом. Окрім того, отримувач виплат повинен за власний рахунок покрити витрати на організацію зворотної іпотеки (у США становлять приблизно 2% вартості житла) та застрахувати житло від зниження вартості чи його втрати. У результаті, виходячи з того, що плату за користування списують із кредитних коштів, особа реально зможе отримати лише до 56–60% вартості свого житла;

- зниження добробуту отримувача після припинення виплат за зворотною іпотекою. Якщо особа доживає до моменту, коли сума здійснених їй виплат зрівнюється з вартістю нерухомості, закладеною у договорі зворотної іпотеки, то її добробут може суттєво погіршитися, бо, по суті, впродовж дії договору людина поступово продає своє житло (зменшує його вартість, яка залишається в її власності). Тобто після того, як вартість житла повністю перейде до кредитора, виплати за зворотною іпотекою припиняють. Натомість за особою залишаються зобов'язання сплачувати податкові платежі (пов'язані з нерухомістю), страхові внески (за договором зворотної іпотеки) та підтримувати житло у належному стані;

- прив'язка до житла. Особа, яка отримує виплати за договором зворотної іпотеки, не може залишати житло більш як на певний, встановлений законодавством, час (у США – 12 місяців). В інакшому разі потрібно буде викупити використану вартість житла (тобто повернути отримані в кредит кошти);

- ризик втрати права викупу житла. Якщо позичальник не підтримує житло у належному стані (обумовленому в договорі) або несвоєчасно чи не в повному обсязі здійснює страхові та податкові платежі, його можуть позбавити права викупу житла.

Зворотна іпотека у світі

Світовими лідерами за розвитком ринку зворотної іпотеки є США, Велика Британія та Австралія.

У Польщі в грудні 2014 року набрав чинності закон про зворотну іпотеку. Проте з того часу, незважаючи на потенціал зворотної іпотеки (2.5 млн квартир і будинків у володінні осіб віком більше 65 років), жоден банк не зацікавився і не вивів на ринок цей фінансовий інструмент. Натомість з 2008 року в країні функціонує довічна рента, врегульована Цивільним кодексом. За весь час її існування укладено близько 500 договорів.

У Росії в 2011–2012 роках було запущено пілотний проект запровадження механізму зворотної іпотеки (мали право на отримання пенсіонери віком 60 років і старші, максимальна сума позики могла становити 80 % вартості житла, за ставки 9 % річних). Спроба була невдалою. Провал обумовлений низьким інтересом комерційних банків до довгострокового кредитування на умовах довгих грошей в економічно нестабільному середовищі. А для державних структур залучити кошти під зворотну іпотеку за бюджетного дефіциту практично нереально.

Перспективи запровадження зворотної іпотеки в Україні. Потенційний попит

Чинниками появи зворотної іпотеки на українському ринку фінансових послуг (з боку попиту) можна вважати:

- старіння населення. На початок 2016 року кількість пенсіонерів зросла майже на 150 тис. осіб (або на 1,2 % порівняно з попереднім роком) і становила 12,3 млн осіб. З них 6,4 млн осіб (або 13 % усього населення України) проживають у містах. Отже, вони можуть формувати потенційний попит на зворотну іпотеку;

- тривалість життя. Середня очікувана тривалість життя в Україні порівняно невелика – 71 рік (для прикладу, у США – 79 років). Виходячи з того, що договір зворотної іпотеки укладають переважно на 10–12 років (оскільки довший термін спричинить мізерність щомісячних виплат), можна говорити про сприятливий чинник її запровадження. Мінімальний вік отримувача доцільно встановити 62 роки (на межі віку виходу на пенсію);

- розмір пенсійних виплат. Середній розмір призначеної пенсійної виплати 2015 року становив 1699.5 грн. А кількість пенсіонерів, які отримували виплати розміром до 1500 грн, становила 7,9 млн осіб, або 64,5 % усіх отримувачів пенсії. З цього можна зробити висновок, що більшість пенсіонерів відчувають потребу в додаткових грошових коштах. Особливо якщо зважати на динаміку зростання цін на ліки та продукти харчування (комунальні послуги держава частково компенсує через субсидії);

- наявність у країні самотніх осіб літнього віку, які мають у власності житло. На початок 2016 року кількість домогосподарств без дітей у великих містах становила 3 438.5 тис., або 58,3% усіх домогосподарств без дітей у великих містах. Середній розмір домогосподарств без дітей на початок 2016 року, як і попереднього року, – 1,93 особи. Кількість же домогосподарств у великих містах, які складалися з однієї особи непрацездатного віку, 2015 року становила 438,8 тис. Дві третини цих домогосподарств з однієї особи припадали на жінок і лише одна третина – на чоловіків. Отже, виходячи з того, що в Україні більш як 92 % житла перебуває у приватній власності та 79,6 % домогосподарств у великих містах володіють окремою квартирою, потенційний попит на зворотну іпотеку можна оцінити в 445 тис. осіб (домогосподарств). А оскільки за останні три роки суттєвих змін у структурі домогосподарств не відбулося, то і в найближчій перспективі можна очікувати збереження його обсягу.

Отже, з боку попиту є підстави говорити про впровадження зворотної іпотеки. Навіть, виходячи з української ментальності, сама поява такого фінансового інструменту може спонукати родичів літньої людини (потенційних спадкоємців) подбати про її матеріальний достаток, щоб запобігти можливій втраті нерухомості через зворотну іпотеку. Це напевно виявиться дешевше, аніж подальший викуп житла у кредитора через погашення боргу.

Пропозиція

Зворотна іпотека для фінансових установ (банків), які її надають, – це довгі гроші (бо повернути наданий кредит можна здебільшого після смерті особи, яка уклала договір). А економічна нестабільність, невизначеність щодо динаміки цін на житло тощо спричиняють до встановлення високих ставок за її використання.

Серед основних факторів, що можуть мати вплив на ціну пропозиції зворотної іпотеки в Україні, варто вказати на:

- рівень інфляції (закладають у відсоткову ставку за зворотною іпотекою). Рівень інфляції 2015 року (43,3 %) та 2016 року (12,4 %) роблять цей вид фінансової послуги дорогим і непривабливим;

- облікову ставку центрального банку (впливає на вартість кредитних ресурсів комерційних банків, оскільки це плата останніх за користування кредитами, взятими в центрального банку). Облікова ставка НБУ хоча й демонструє тенденцію до зниження, проте залишається доволі високою (на початок 2017 р. – 14 %). Тобто вартість зворотної іпотеки буде вищою, аніж облікова ставка, бо комерційні банки ще встановлюють свою надбавку (маржу) за надання коштів у зворотну іпотеку;

- динаміку цін на житло. За стабільної економіки ціни на житло мають тенденцію до зростання, що захищатиме фінансові установи (банки) від втрати коштів після завершення договору зворотної іпотеки. Нині ціни на ринку нерухомості в Україні не демонструють тенденції до зростання в доларовому еквіваленті. Тому страхові внески можуть суттєво переобтяжувати загальну вартість зворотної іпотеки;

- стан житла (впливає на вартість житла, а отже, на розмір виплат за зворотною іпотекою). Якщо припустити, що велика частина людей літнього віку проживає в будинках, збудованих ще за радянських часів, то розраховувати на більш-менш прийнятні суми виплат за зворотною іпотекою можна лише за умови проведеного капітального ремонту не лише в квартирі, а й у будинку загалом (ідеться про водопровід, каналізацію, електропроводку тощо).

Таким чином, якби в Україні запровадили зворотну іпотеку сьогодні, то її вартість коливалася б у межах 25-27 %. А це – надто дорого, оскільки за ставки 25 % зворотну іпотеку під квартиру вартістю 30 тис. дол США і зі стодоларовими щомісячними виплатами було б вичерпано лише за 9 років. Більш реалістичними є ставки до 10 %.

Для виходу зворотної іпотеки на фінансовий ринок України передусім потрібно:

1) стабілізувати економічну та фінансову ситуацію в країні. Ідеться про те, що рівень інфляції та облікова ставка повинні вимірюватися однозначним числом (і наближатися до 5-6 %), а економіка – зростати. За цих умов вартість зворотної іпотеки стане доступною для пенсіонерів, а кредитори не боятимуться втратити від знецінення нерухомості;

2) розробити законодавче регулювання. Для впровадження такого складного фінансового інструменту, як зворотна іпотека, обов'язкове прийняття відповідного правового акта, який визначатиме права та обов'язки сторін, а також умови та порядок розрахунків за договором зворотної іпотеки;

3) провести інформаційно-роз'яснювальну роботу серед осіб передпенсійного та пенсійного віку про потенційне джерело додаткових фінансових ресурсів (обов'язково із зазначенням усіх переваг і загроз, які воно приховує). Подібну практику застосовують у всіх країнах, де функціонує зворотна іпотека. Для прикладу, у Польщі законодавством передбачено, що особа, перш ніж укласти договір, зобов'язана підписати документ про те, що їй роз'яснили і вона зрозуміла всі нюанси отримання і використання зворотної іпотеки.

На сайті використовуються файли cookie. Для згоди, будь ласка, натисніть «Прийняти». Докладну інформацію можна знайти на сторінці Політика конфіденційності.